工程造價審計與內(nèi)部控制審計評價在工程管理服務(wù)中的實踐與策略

工程管理服務(wù)是確保工程項目在預(yù)算、質(zhì)量和時間框架內(nèi)成功實施的關(guān)鍵環(huán)節(jié)。其中,工程造價審計與內(nèi)部控制審計評價作為兩項核心監(jiān)督與評估手段,對于提升工程管理效能、防范風險至關(guān)重要。本文將探討如何有效開展這兩項審計工作,并闡述其在工程管理服務(wù)中的整合應(yīng)用。

一、工程造價審計的實施要點

工程造價審計旨在審查工程項目的成本構(gòu)成、計價依據(jù)和費用支出的真實性、合法性與合理性。其核心步驟如下:

- 前期準備:明確審計目標與范圍,收集項目合同、設(shè)計圖紙、變更簽證、結(jié)算資料等文件,組建具備工程和財務(wù)知識的審計團隊。

- 工程量審核:依據(jù)圖紙與現(xiàn)場勘查,核實實際完成工程量是否與結(jié)算一致,重點關(guān)注隱蔽工程和變更部分。

- 單價與費用審計:審查套用的定額標準是否合規(guī),材料價格是否與市場行情匹配,各項取費是否符合政策規(guī)定。

- 合同執(zhí)行審計:檢查合同條款的履行情況,包括付款進度、索賠處理及違約責任等。

- 問題分析與報告:識別高估冒算、虛假簽證等風險,提出審計建議,形成書面報告督促整改。

通過系統(tǒng)化審計,能有效控制成本超支,提升資金使用效率。

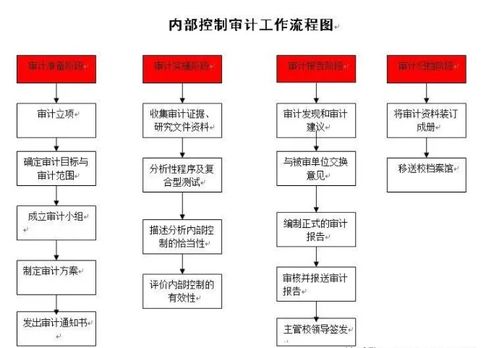

二、內(nèi)部控制審計評價的開展方法

內(nèi)部控制審計評價側(cè)重于評估工程管理流程中的內(nèi)部控制體系是否健全、有效,以預(yù)防舞弊和管理漏洞。評價應(yīng)覆蓋以下方面:

- 控制環(huán)境評估:考察項目管理層的風險意識、組織結(jié)構(gòu)及權(quán)責分配是否清晰。

- 風險評估機制:審查項目是否建立風險識別、分析和應(yīng)對流程,如對市場波動、政策變化的預(yù)案。

- 控制活動檢查:驗證關(guān)鍵環(huán)節(jié)如招標采購、合同審批、進度款支付等是否有嚴格的授權(quán)與核對程序。

- 信息與溝通評價:評估工程數(shù)據(jù)記錄是否準確及時,部門間協(xié)作溝通是否順暢。

- 監(jiān)督與改進:檢查內(nèi)部監(jiān)督(如日常稽核)和外部反饋機制是否運行有效,并能推動持續(xù)優(yōu)化。

評價方法包括穿行測試、抽樣檢查、訪談?wù){(diào)研等,最終形成評價報告,提出內(nèi)控優(yōu)化建議。

三、工程管理服務(wù)中的整合應(yīng)用策略

在工程管理服務(wù)中,工程造價審計與內(nèi)部控制審計評價需協(xié)同進行,以實現(xiàn)全面風險管理:

- 貫穿項目全周期:從決策設(shè)計到竣工結(jié)算,將審計與評價嵌入各階段。例如,前期通過內(nèi)控評價規(guī)范流程,施工中結(jié)合造價審計動態(tài)監(jiān)控成本。

- 數(shù)據(jù)共享與聯(lián)動:建立統(tǒng)一信息平臺,使造價數(shù)據(jù)與內(nèi)控流程數(shù)據(jù)互聯(lián),提高審計效率。如利用BIM技術(shù)整合工程量與流程節(jié)點信息。

- 以評促建,提升服務(wù)價值:審計結(jié)果不僅用于糾錯,更應(yīng)反饋至管理流程優(yōu)化中。例如,針對造價審計發(fā)現(xiàn)的常見問題,完善內(nèi)控制度以防范未來風險。

- 專業(yè)化團隊建設(shè):培養(yǎng)兼具工程、財務(wù)、審計知識的復(fù)合型人才,確保審計評價的專業(yè)性與權(quán)威性。

工程造價審計與內(nèi)部控制審計評價是工程管理服務(wù)的“雙翼”。通過科學(xué)實施審計、系統(tǒng)評價內(nèi)控,并促進二者深度融合,不僅能保障項目經(jīng)濟性、合規(guī)性,更能推動工程管理服務(wù)向精細化、標準化發(fā)展,最終實現(xiàn)項目價值最大化。

如若轉(zhuǎn)載,請注明出處:http://www.xtension.cc/product/5.html

更新時間:2026-05-10 05:12:17